„Peniaze nie sú najdôležitejšie na svete, ale sú dôležité minimálne z finančných dôvodov….“ zaglosoval Woody Allen.

Dovolím si majstra doplniť, že je dôležité aj vedieť s nimi narábať vtedy, keď ich máme. Schopnosť narábať či nakladať s peniazmi tak, aby nám neutekali medzi prstami, nevyhadzovali sme ich z okna či hore komínom sa volá finančná gramotnosť. Táto veľmi dôležitá schopnosť, zručnosť, alebo snáď časom aj povinná súčasť našej gramotnosti si zaslúži, aby sme jej venovali seriál rozhovorov a článkov.

V prvej časti sme pohovorili s dámou, ktorá má finančnú gramotnosť doslova v náplni práce, Gabrielou Horeckou, vedúcou odboru finančnej gramotnosti Slovenského centra cvičných firiem a podpory smerovania mládeže Štátneho inštitútu odborného vzdelávania.

Dnes má slovo Jana Kubalová, zakladateľka vzdelávacieho projektu Umenie utrácania.

Na galavečere 18. ročníka súťaže Zlatá minca bola leitmotívom finančná gramotnosť. Skôr, ako sa k nej dostaneme, môžete ako členka odbornej poroty zhodnotiť význam projektu Zlatá minca?

Zlatú mincu vnímam ako vhodnú formu spätnej väzby finančným inštitúciám, ktoré produkty sú podľa širokého publika odborníkov tými najlepšími pre klientov a zároveň ako referenciu pre klientov, na ktoré produkty z danej kategórie sa môžu pozrieť a porovnať si ich s ich aktuálnymi.

Aká je vaša definícia finančnej gramotnosti, v čom vidíte jej podstatu a význam? Prečo podľa vás potrebujeme byť finančne gramotní?

Finančná gramotnosť je pre mňa schopnosť robiť primerane dobré každodenné rozhodnutia súvisiace s peniazmi, ktoré vo výsledku v čase spôsobia to, že žijem lepšie, ako keby som tieto znalosti nemal. Lepšie povedané, to že vytvárate každý mesiac úspory vás dovedie k polročnej a ročnej rezerve. Teda každých tých drobných 50 alebo 100 eur mesačne rozhodne o tom, či si za 10 rokov budete potrebovať na rozbité auto zobrať úver/pôžičku, alebo či budete mať dostatok peňazí na opravu. To, koľko toho v živote máte, sa odvíja viac od toho, ako ste sa naučili nakladať so situáciou, akú žijete, ako od toho, že ste nemali „lepšiu“ situáciu, teda viac „šťastia“.

Pretože aj vyšší príjem vždy viete utratiť a vo výsledku to nie je výška príjmu, ale vaše správanie, ktoré rozhodne. Sú 2 veci v živote, ktoré sa týkajú každého z nás – zdravie a peniaze. A aj ak ich budeme ignorovať a tváriť sa, že nás sa to netýka, aj tak nás budú každý deň ovplyvňovať.

Obyvateľky a obyvatelia našej krajiny pravidelne už roky – kulantne napísané – nie veľmi bodujú v rôznych meraniach úrovne či indexu finančnej gramotnosti. A ak to celé nejako spaušalizujeme, tak sme skôr finančne negramotní ako gramotní. V čom je podľa vás problém a ako ho dokážeme vyriešiť?

Nemusíme si pozerať výsledky testov finančnej gramotnosti a radšej si pozrieť grafy „správania ľudí s ich peniazmi“. Ono to spolu samozrejme súvisí, ale ako som už povedala, to, ako sa správame je oveľa dôležitejšie, ako to, čo vieme, preto toto je pre mňa ešte lepší ukazovateľ.

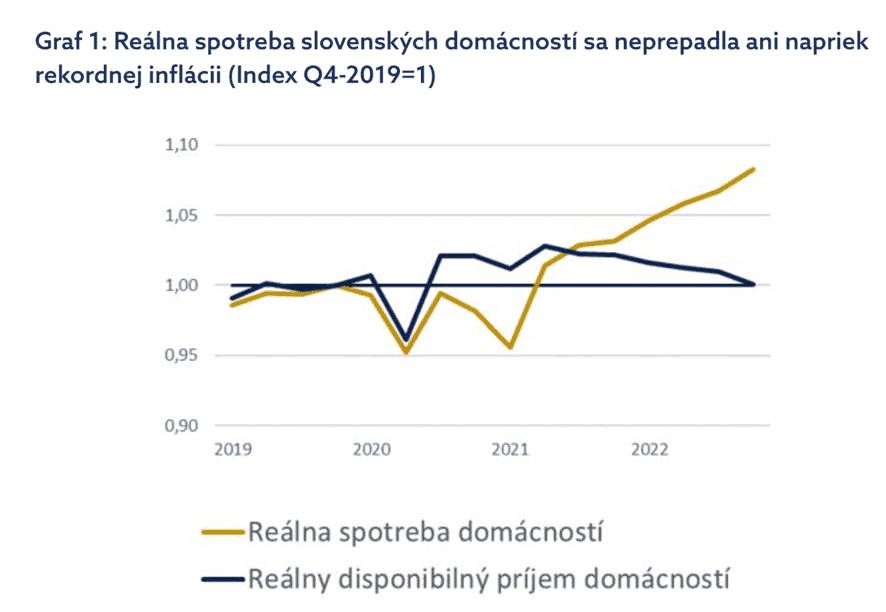

Keď sme žili pandemické časy a ľudia boli doma, tak nemíňali peniaze. Navyše to vyzeralo, že tu je hon v predháňaní sa, aké ešte podpory a pomoci by sa mohli ľuďom rozdať. Keď ste doma, tak toľko nemíňate. Vďaka tomu ľuďom na Slovensku v rokoch 2020 a 2021 narástli úspory.

Nasledovala na naše pomery relatívne veľká inflácia, ktorá samozrejme, aj v prípade ak nominálne (teda v peňažnom vyjadrení) príjem domácností narástol, tak ich reálny disponibilný príjem (teda, čo si za tie peniaze môžu kúpiť), klesol. Znalosti každého, kto by o sebe povedal, že je dobrý „gazda“ by mali byť, treba sa obmedziť. Bolo obdobie, kedy sme sa mali dobre, teraz sa máme horšie, tak sa treba uskromniť. Pravdou ale je, že ľudia sa neuskromnili a reálna spotreba domácností v roku 2022 rástla (a to aj v porovnaní s „predpandemickým“ rokom 2019).

Ľudia teda objemovo spotrebovali viac tovarov a služieb a to je proti základnej logike, že keď sú dobré časy, vytvárame si „zásoby“, keď sú časy zlé, uskromníme sa a budeme hľadať, ako sa mať lepšie, teda navýšiť príjem, znížiť náklad.

Učíme sa v škole finančnej gramotnosti?

Pravdou je, že v škole sme sa neučili nič o tom, ako používať peniaze v bežnom živote a rovnako sa tak neučili ani naši rodičia. Potom, kde sme sa to mali naučiť? Navyše ak vidíme, že ani štátny rozpočet pre nás nemôže byť vhodným vzorom, ako sa správať zodpovedne.

Nechcem ale tráviť čas ukazovaním na to, kde je chyba a kto ju spravil, ale radšej ho chcem venovať tomu, aby som pomohla ľuďom v správnych návykoch pri každodennom

„manipulovaní“ s peniazmi. Pre najmladšie generácie vidím ako kľúčové, aby tieto „zručnosti“ získali už v skorom veku, ale to je iba časť riešenia a navyše, dokým nevyriešime nás, dospelých, teda ich rodičov a prarodičov, tak sa to ťažko naučia. Ak v škole budú počuť niečo iné, ako čo reálne vidia doma.

Čo je teda najdôležitejšie?

Trochu zjednodušene povedané, ja vidím ako najdôležitejšie naučiť sa žiť pod hranicou svojho príjmu, teda vytvárať úspory a to sa vám podarí, keď máte rozpočet pod kontrolou. V druhom kroku vidím ako kľúčové, aby úspory nestrácali na hodnote, teda ich zhodnocovať, a v treťom kroku, navyšovať príjem. Samotné navýšenie príjmu, je ale až 3. časť, nakoľko bez rozpočtu pod kontrolou vám nikdy neprinesie bohatstvo, ale pretavíte ho do navýšenia každomesačnej životnej úrovne, kedy vždy sa budete cítiť, že neviete, kde tie peniaze sú, že vlastne ani poriadne ste si nič nekúpili a ani peniaze nemáte.

A potom sú tu ešte 2 extrémne dôležité veci, ktoré vám sami osebe majetok neprinesú, ale

vedia vám majetky uchrániť a vďaka tomu budete „bohatší“. A síce, že na dlh treba „s rozumom“ a finančná sebaobrana, teda ako neprísť o peniaze. Niekedy sa tomu ťažko predchádza, ale často sú ľudia okradnutí aj veľmi ľahko a tomu sa predísť dá.

Projektov, iniciatív, aktivít venujúcich sa finančnej gramotnosti je mnoho. V čom je váš projekt iný, možno lepší, respektíve aká je podľa vás vaša najdôležitejšia konkurenčná výhoda?

V rámci kurzu Umenia utrácania pracujem čo najmenej s teóriou, ktorú by si ľudia museli

pamätať a čo najviac s ich rozpočtom, opäť podľa hesla, že to, ako sa správate, je oveľa

dôležitejšie, ako to čo viete. Klienti teda každý týždeň dostanú návod, ako sa pozrieť na svoj rozpočet, ako ho vedia optimalizovať, pozrieme sa na to, kam sa chcú dostať a kedy asi je to reálne, potom už všetko nastavíme a čo najviac zautomatizujeme, aby klienti vedeli fungovať bez zapisovania. Kurz je formou prednahratých videí, kedy klienti dostanú aj 2 excel tabuľky, s ktorými sami pracujú a každý týždeň sa môžu prihlásiť na online telefonát so svojimi otázkami.

Kurz v tejto prednahratej forme bude dostupný hneď začiatkom roka 2024.

Od projektov, ktoré poznám, sa Umenie utrácania najviac odlišuje v tom, že sa do hĺbky

venujem osobnému/rodinnému rozpočtu, čo je to najdôležitejšie, z čoho všetko ostatné

vychádza. Bez úspor nie je rezerva, bez úspor nie sú investície, bez úspor nie sú splnené sny.

Ponúkate nejaké produkty?

Neponúkam klientom žiadne bankové či nebankové produkty, ale naopak na niektoré

základné z nich zdieľam svoj osobný názor, ako napríklad akých 5 vecí si počítam, ak zvažujem, či by som si zobrala hypotéku. Nepočítam teda iba veci, ktoré sú podmienkou banky, ale mám vlastné „podmienky“, v rámci ktorých dovolím sama sebe o hypotéku vôbec žiadať.

Snažím sa úplne vyhnúť výrazom, ktoré by potrebovali vysvetlenie, z dôvodu, aby to skutočne bolo praktické nastavenie rozpočtu a nie odborná prednáška, z ktorej si za 2 týždne nič nepamätáte.

Váš projekt má invenčný a zároveň nekonvenčný názov: Umenie utrácania. Ak kurzoricky

zrešeršujeme akékoľvek verejne dostupné snahy o edukáciu v oblasti finančnej gramotnosti, skôr je to o radách a spôsoboch, ako peniaze nemíňať, respektíve ich

neutrácať bezhlavo. Kde ste sa naučili umeniu utrácať?

Nehovorte ľuďom, čo nemajú robiť, ale učte ich, ako niečo vedia robiť inak.

Je to ako psychologický efekt, keď dieťaťu poviete, nespadni do tej diery a ono sa sústredí na diera a spadnúť, teda počúva, čo hovoríte. Ak mu naopak poviete, vyhni sa tej diere, tak skôr dosiahnete želaný výsledok. Rady typu, „ak chcete ušetriť, tak si nič nekúpte“, nefungujú. Je to podobné, ako keby ste sa zapreli, že idete držať diétu a nebudete jesť sladké, ale iba šaláty.

Koľko vám to vydrží? Hodinu? Deň? Týždeň? Chcem ľudí naučiť zmene, nie ich poučovať a

Koľko vám to vydrží? Hodinu? Deň? Týždeň? Chcem ľudí naučiť zmene, nie ich poučovať a

jedným zo základných uvedomení v tom je, že vždy si budeme chcieť niečo kúpiť a je to tak v poriadku. V našom rozpočte musí byť priestor aj na to, kúpiř si niečo, čo chceme. Ale tento priestor musí mať mantinely. Hovorím, že vedieť vytvárať úspory je umenie a veľa štatistík na Slovensku mi dáva za pravdu.

Ako ste povedali, je to trochu nekonvenčné, ale ja neučím ľudí pre to, aby som ich učila, ale pre to, aby im to skutočne pomohlo. Ja sama som sa týmto návykom učila postupne. Hnevalo ma, že aj keď mám fajn plat, nemala som rezervu, každý mesiac mi na účte nič neostalo a nevedela som si splniť svoje sny. Každý mesiac som utratila peniaze a ani som nevedela, za čo. Teda mi nepriniesli tie veci takú radosť, aby som v nich videla tú hodnotu, ktorá mi na účte chýba.

Postupne som sa začala viac a viac tomu venovať, až som sa dostala na polročnú a neskôr aj ročnú rezervu a následne som sa sama začala vzdelávať v investovaní. To najviac, čo vám vedia peniaze priniesť, je pocit slobody, čo, kde a s kým chcete robiť. A na to nemusíte byť milionár, ale bez pravidelných úspor sa tam nedostanete.

Je podľa vás umenie utrácať dôležitou zručnosťou či schopnosťou, ktorá by mala byť súčasťou finančnej gramotnosti?

Celkovo vo finančnom prehľade, ktorý bežný človek, ktorého to nezaujíma, potrebuje k

„spokojnému životu“, vidím 4 kategórie:

1. Ubrániť sa útokom a krádežiam (vo virtuálnom svete) – aspoň tým, ktorým vieme ľahko

predísť

2. Rozpočet pod kontrolou – vytváranie úspor

3. Na dlh s rozumom – kedy už je dobré povedať si NIE

4. Investovanie a celkovo zhodnocovanie úspor – ako si minimálne udržať kúpyschopnosť

peňazí, ideálne aj získať niečo viac

Umenie utrácať praktický spadá do všetkých z týchto kategórií, ak utrácate na falošnom e-

shope, môžu vás okradnúť. Ak nevytvárate úspory, aká bude vaša budúcnosť? Ak máte pocit, že vďaka možnosti požičať si peniaze môžete mať takmer všetko, ako sa zmení váš život, ak to nebudete vedieť splácať? Ak chcete utrácať aj v budúcnosti, ako si zaistiť, že si za svojich dnes odložených 100 eur kúpite to isté aj o 10 rokov? A to už vôbec nehovorím o dôchodku.

To, ako ste „utrácali“ peniaze za posledných 10 rokov, rozhodlo o tom, ako sa dnes máte. A to, ako to budete robiť tých ďalších 10 rokov, rozhodne o tom, ako vstúpite do roku 2034.

Na prvú kategóriu, teda istú formu finančnej sebaobrany, chcem spustiť v roku 2024 sériu

krátkych videí na praktické rady proti častému zneužitiu údajov a krádežiam v online priestore.

Druhú a tretiu kategóriu preberám v rámci kurzu Umenie utrácania. A na poslednú kategóriu, a síce investovanie chcem spustiť (snáď) koncom januára 2024 komunitu Umenie investovania, ktorej cieľom bude vzdelávanie v oblasti investovania. Aké sú základné možnosti, ich možné prínosy a nevýhody a kde sa dá každá z tých vecí (aktívum) kúpiť. Prirovnávam to k exotickému ovociu. Rovnako ako neexistuje jedno najlepšie, rovnako tak neexistuje najlepšie portfólio.

Pretože, čo je lepšie, pomaranč, banán, alebo mango? Ak ani jedno z toho nepoznáte a budem vám hovoriť, že najlepšie sú banány a vy ani neviete ako chutia, nemáte si ako overiť, či sú naozaj najlepšou voľbou práve pre vás . Ak ale poznáte tie veci, potom sa viete sami rozhodnúť, čo je to, čo by ste chceli mať. Pretože ak budete mať niečo, o čom nie ste sami presvedčení, tak sa vám bude zle zaspávať a je len otázkou času, kedy to predáte a kľudne aj so stratou, pretože pokojný spánok vám za to stojí. Preto je kľúčové mať aspoň nejaké základné znalosti, aby všetko to, do čoho chcete investovať, predstavovalo veci, z ktorých máte pokojný spánok a vďaka tomu budete ochotný si ich nechať aj dlhodobo.

Na svojich portáloch sa hrdíte, alebo skôr vyhraňujete tým, že nie ste finančný agent,

poradca ani sprostredkovateľ. Máte pocit, že títo priebežne školení profesionáli nedokážu

ľuďom expertne a exaktne poradiť v akejkoľvek otázke, týkajúcej sa ich financií?

Na svojej stránke to uvádzam v prvom rade z dôvodu, že ani jedným z nich skutočne nie som a ich odbornosť s tým nijako nesúvisí. Na Slovensku takmer neexistujú finanční poradcovia. Zo 417 NBS dohliadaných subjektov (firiem) je finančných poradcov iba 9 z nich, z toho 1 v oblasti poistenia a zaistenia a 8 v oblasti úverov.

Zjednodušene povedané, cieľom finančného sprostredkovania je sprostredkovať produkt. S tým, že odmena neplynie od klienta, ale od spoločnosti, ktorej produkt sa sprostredkuje. Cieľom finančného poradenstva je odborná rada klientovi, ktorú musí klient uhradiť. Podobne, ako keby ste si išli kúpiť auto alebo dom a zobrali by ste si zo sebou niekoho, kto je odborník, poradí vám, aby ste nespravili niečo zle a vy mu za to zaplatíte.

Aj keď budete mať skvelého finančného sprostredkovateľa, nemyslím si, že bude tráviť týždne času, ktorý nemá od vás zaplatený, tým, aby vám nastavil rozpočet. Možno sa s vami nejakou formou pozrie na rozpočet, ale predsa len, jeho náplňou práce, z ktorej má odmenu, je finančné sprostredkovanie, preto ani nemôžeme očakávať, že by úlohou týchto ľudí bolo nastavovanie vášho rozpočtu. U finančných poradcov už by to tak samozrejme byť mohlo, predsa len si ho platíte sami. Ale služby finančného poradcu, aj s ohľadom na možnú výšku odmeny, skôr využijete pri taktickom plánovaní s vašimi financiami, ako pri nastavení rozpočtu.

Nastavenie rozpočtu vyzerá veľmi triviálne a pritom je to ten základný nosný pilier, ktorý podľa štatistík úspor nie je na Slovensku veľmi zavedený. Bez nastaveného rozpočtu nemáte peniaze na investovanie, ani na životnú poistku, ani na dovolenku snov, ani na väčšie bývanie, ani na dôchodok.

Akým spôsobom dokážete analyzovať finančnú situáciu, prípadne osobný či rodinný rozpočet – ak ho majú – vašich klientov, keď reálne nevidíte konkrétne sumy ich príjmov, výdavkov, aktív a pasív?

Dávam klientom konkrétny návod, ako v 5-ich týždňoch postupovať, aby si prešli a zanalyzovali celý svoj rozpočet a ako si následne vedia fungovanie previesť do praxe, aby bolo čo najviac automatické. Klienti dostávajú aj 2 tabuľky, do ktorých si vypisujú svoje konkrétne čísla. Prvá tabuľka automaticky počíta aj percentá a klienti následne dostanú návod, kde by sa tie percentá približne mali hýbať a čo vedia zmeniť, ak to tak nie je. Vždy si treba zvážiť svoju konkrétnu situáciu a klienti majú viacero možností, ako sa k tomu postaviť. Každý týždeň sa klienti tiež vedia pripojiť na online telefonát, kde sa môžu pýtať svoje konkrétne otázky, opäť nemusia hovoriť sumy, ale vedia to vyjadriť percentuálne, prípadne nejakým spôsobom anonymizovať.

Náš rozhovor práve čítajú akčné ženy na našom akčnom portáli a určite ich bude zaujímať, ako sa v prevažne mužskom slovenskom finančnom rybníčku cítite ako žena.

Ako ryba vo vode :D Musím sa priznať, že aj fakt, že peniaze sú stále celkom vnímané ako viac mužská oblasť, je jedným z motívov, prečo to robím. Snažím sa viac motivovať ženy, že táto téma sa týka všetkých a že aj ženy sa zaujímajú o peniaze, úspory, ale aj o investície. Nie som zameraná výhradne na ženy, ale je pravda, že sa snažím najmä ženy povzbudiť v tom, že aj my investujeme. Štatisticky dokonca s lepšími výsledkami, ako muži :D

Skôr ako čisto finančné podujatia, preferujem tie nefinančné, ako napríklad aj od Akčných žien, pretože tam sa viem rozprávať s ľuďmi, ktorí túto tému neriešia, alebo na ňu pozerajú úplne inak a zároveň sa tam viem aj ja naučiť rôzne veci a spoznať zaujímavých ľudí. Najdôležitejšie je rozprávať sa bežne ľudsky, rečou, v ktorej nepotrebujete každé druhé slovo vysvetliť, čo znamená. Čím zložitejšie to spravíte, tým menšia je šanca, že človeku skutočne pomôžete a že odíde s pocitom, že sa od vás aj niečo dozvedel a nie len, že ste ho chceli umoriť vlastnou expertízou prezentovanou cez hromadu výrazov.

Na záver osobnejšia, klasická Míšina klíčová otázka: čo vám v poslednej dobe urobilo radosť?

Keď som sa zobudila do zasneženej nedele. Bolo to ako z rozprávky. Zapálila som sviečky na adventnom venci, spravili sme si palacinky a pri usrkávaní čaju som sledovala, ako padajúce ľadové kryštály robia tento svet krajším. To bolo ako návrat do detstva.

Za rozhovor srdečne poďakoval Ján Schneider, člen odbornej poroty Zlatá minca

foto: archív Jany Kubalovej